La Corte costituzionale chiarisce che il doppio binario sanzionatorio (quando lo stesso fatto viene punito sia in sede amministrativa che penale) risulta violare il diritto comunitario e precisamente il principio […]

Leggi tutto

Processo verbale di costatazione. È nullo l’avviso di accertamento notificato senza allegare allo stesso il processo verbale di costatazione (PVC)? Sentenza n. 23696/2022 del 28.7.2022 della Corte di Cassazione (Presidente: […]

Leggi tutto

Evasione di imposte. Il contribuente ha l’obbligo di assicurarsi che l’operazione effettuata non lo conduca a partecipare a una evasione di imposte. A tal fine deve conformarsi a standard di […]

Leggi tutto

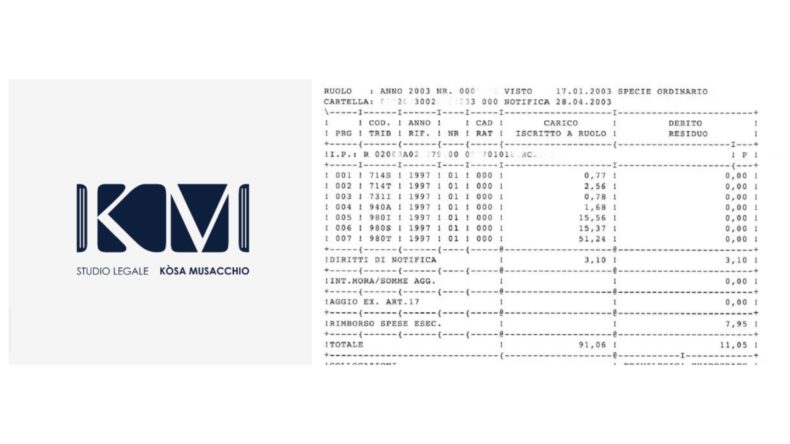

IMPUGNAZIONE DEL RUOLO. LA DISCIPLINA CHE HA INTRODOTTO LA NON IMPUGNABILITÀ DEI RUOLI È RETROATTIVA O NO? COSA SUCCEDERÀ CON LE CAUSE IN CORSO? ORIENTAMENTO DEL TRIBUNALE DI MILANO IN […]

Leggi tutto

ACCERTAMENTO DAZI DOGANALI. LA NOTITIA CRIMINIS SOSPENDE E/O INTERROMPE LA PRESCRIZIONE DELL’AZIONE?

Accertamento dazi doganali. La prescrizione dell’azione di accertamento dei maggiori dazi doganali può essere interrotta e/o sospesa dalla comunicazione della notitia criminis attinente la presunta evasione dei dazi doganali? Se […]

Leggi tutto

Avviso di accertamento. Opposizione del giudicato esterno. Ai fini dell’opponibilità della sentenza favorevole ottenuta da altro condebitore solidale viene richiesto il passaggio in giudicato della citata sentenza e che il […]

Leggi tutto

ACCERTAMENTO FISCALE. SUSSISTE ATTIVITÀ DI IMPRESA SOLO IN CASO DI ATTIVITÀ ABITUALE IN RELAZIONE AL PERIODO D’IMPOSTA. Ordinanza n. 20065/2022, depositata in data 21.6.2022 della Corte di Cassazione (Presidente: Giuseppe […]

Leggi tutto

LA RESIDENZA FISCALE Doppia residenza. In caso di doppia (o molteplici) residenza anagrafica dove si pagano le imposte? L’individuazione della residenza fiscale di un contribuente è essenziale, considerato che il […]

Leggi tutto

NOTIFICHE AGENZIA DELLE ENTRATE RISCOSSIONE. LE NOTIFICHE PROVENIENTI DA INDIRIZZO PEC NON PRESENTE NEI PUBBLICI REGISTRI SONO INESISTENTI (O QUANTOMENO NULLE) (ARTT. 4 E 16, COMMA 12, D.L. 179/12). CARTELLE […]

Leggi tutto

PRESCRIZIONE E DECADENZA BOLLO AUTO. COME CALCOLARE A SEGUITO DELLA SOSPENSIONE COVID? LA TASSA AUTOMOBILISTICA (BOLLO AUTO). Le competenze in materia di tasse automobilistiche (bollo auto), dal 1° gennaio 1999, […]

Leggi tutto